Estrategias de Ahorro para Jóvenes Profesionales en Colombia

Anúncios

Ahorrar no es solo un buen hábito, sino una necesidad fundamental para los jóvenes profesionales en Colombia. En un país donde la inflación y los costos de vida siguen en aumento, es crucial desarrollar técnicas efectivas de ahorro. A continuación, exploraremos diversas estrategias que pueden ayudar a estos jóvenes a gestionar sus finanzas prioritariamente.

¿Por qué es importante ahorrar?

El ahorro permite afrontar imprevistos, invertir en futuro y alcanzar objetivos personales. Por ejemplo, tener un fondo de emergencia puede marcar la diferencia ante situaciones inesperadas, como la pérdida de empleo o gastos médicos imprevistos. Además, el ahorro es la base para facilitar el acceso a mejores oportunidades financieras, tales como:

Anúncios

- Una educación continua: La formación académica y profesional es clave en un entorno laboral cada vez más competitivo. Los jóvenes pueden destinar parte de sus ahorros para financiar cursos de actualización, especializaciones o incluso un posgrado, que a menudo requieren inversiones significativas.

- Proyectos de emprendimiento: En Colombia, donde el espíritu empresarial está en auge, contar con capital inicial es esencial para desarrollar negocios propios. Con un ahorro bien planificado, un joven profesional puede llevar a cabo una idea de negocio, desde la creación de una start-up hasta la apertura de una tienda.

- Compras significativas: Ahorrar permite realizar adquisiciones que generen estabilidad y bienestar, como la compra de una vivienda o un vehículo. En muchas ciudades colombianas, estos activos son cada vez más caros, por lo que tener un monto ahorrado puede facilitar estos grandes pasos.

Estrategias clave para jóvenes profesionales

Para maximizar los ahorros, es esencial implementar estrategias efectivas y adaptadas a la realidad económica del país. Algunas de las más recomendadas incluyen:

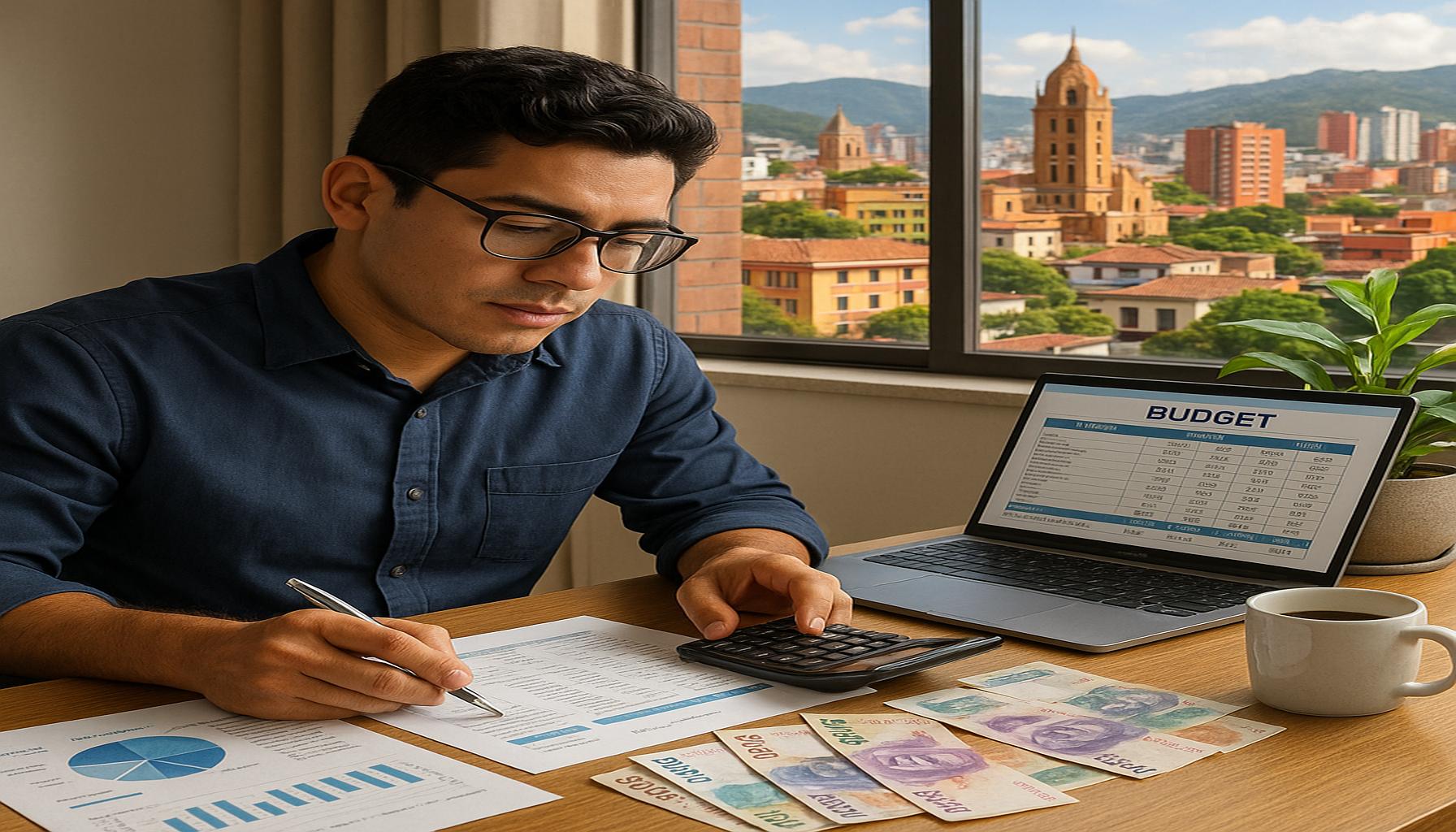

- Presupuesto mensual: Llevar un control detallado de ingresos y gastos es fundamental. Existen aplicaciones y herramientas digitales que facilitan este proceso y permiten visualizar claramente en qué se está gastando el dinero. Al identificar los gastos innecesarios, se pueden hacer ajustes que favorezcan el ahorro.

- Cuentas de ahorro: Es recomendable utilizar productos financieros que ofrezcan tasas de interés competitivas. En Colombia, algunas entidades financieras ofrecen cuentas de ahorro con tasas de interés atractivas, lo que permite que los ahorros crezcan con el tiempo. Comparar diferentes opciones es clave para maximizar este beneficio.

- Inversiones inteligentes: Además de ahorrar, es importante conocer opciones de inversión que permitan hacer crecer el capital. Los fondos mutuos y acciones son alternativas viables para aquellos que buscan rentabilidad; sin embargo, se debe tener en cuenta el perfil de riesgo, así como la experiencia en el manejo de estos instrumentos financieros.

Estas acciones no solo fomentan el ahorro, sino que también promueven la educación financiera. Con la información y tácticas adecuadas, los jóvenes en Colombia pueden prepararse para un futuro financiero más estable y próspero. Invertir en su educación financiera y adoptar un enfoque proactivo en la gestión de sus finanzas les permitirá no solo sobrevivir, sino prosperar en un entorno económico desafiante.

Anúncios

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Estrategias de Ahorro: Planificación y Control Financiero

La planificación financiera es el pilar sobre el cual se erige una estrategia de ahorro efectiva. Para los jóvenes profesionales en Colombia, donde la economía aqueja a menudo a los menos preparados, es fundamental adoptar un enfoque sistemático y organizado para manejar sus ingresos. Una de las herramientas más poderosas en este aspecto es el presupuesto mensual, que permite trazar un mapa claro de las finanzas personales.

El proceso de elaborar un presupuesto comienza con la recolección de información sobre todos los ingresos, que pueden incluir salario, ingresos adicionales por freelance y cualquier otra fuente de dinero. A continuación, es necesario catalogar los gastos en dos categorías clave: gastos fijos, como arriendo, servicios públicos y transporte, y gastos variables, que comprenden entretenimiento, comidas y compras no esenciales. Al estructurar esta información, los jóvenes pueden identificar dónde es posible realizar recortes y, por ende, mejorar su capacidad de ahorro.

Las aplicaciones de gestión financiera y las hojas de cálculo son herramientas útiles que pueden facilitar este proceso. Según datos recientes, el 68% de los jóvenes en Colombia utiliza alguna forma de tecnología digital para el seguimiento de sus gastos. Utilizando estas herramientas, los usuarios pueden disfrutar de un seguimiento en tiempo real, lo que les permite tomar decisiones informadas que favorezcan su salud financiera.

Otra estrategia destacada es la apertura de cuentas de ahorro. En Colombia, varias entidades bancarias ofrecen cuentas con diferentes características y tasas de interés. Por ejemplo, algunas instituciones presentan cuentas de ahorro que recompensan a los titulares con interés compuesto, lo que significa que los intereses acumulados generan aún más intereses a lo largo del tiempo. Al efectuar una comparación cuidadosa entre las ofertas de diferentes bancos, los jóvenes pueden maximizar sus rendimientos. Este análisis es fundamental, ya que, según la Superintendencia Financiera de Colombia, las tasas de interés varían considerablemente entre distintos bancos, lo que puede influir en el total ahorrado al final de un año.

Un aspecto que muchas veces es pasado por alto es la inversión en educación financiera. Asistir a talleres, leer libros y consumir contenido relacionado con finanzas puede abrir puertas a conceptos de inversión más avanzados, que son claves para hacer que el dinero trabaje a favor de uno. Por ejemplo, entender los conceptos básicos de los fondos de inversión o las acciones puede ser un cambio de juego significativo a largo plazo. Estudios demuestran que los individuos que reciben educación sobre inversiones tienden a ser más exitosos, logrando rendimientos más altos en sus ahorros y aumentando su capacidad de alcanzar objetivos financieros ambiciosos.

Estas estrategias no solo ayudan en el corto plazo, sino que también establecen hábitos que perduran en el tiempo, permitiendo a los jóvenes profesionales en Colombia prepararse para un futuro financiero más sólido. Al implementar un control riguroso de su presupuesto, elegir cuentas de ahorro con tasas competitivas e invertir en su educación financiera, la juventud colombiana puede no solo aprender a ahorrar, sino también a hacer crecer su patrimonio considerablemente.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Inversiones y Diversificación: Puentes hacia la Creación de Patrimonio

Una vez que los jóvenes profesionales en Colombia logran establecer un presupuesto y un control efectivo de sus gastos, un paso crucial hacia el crecimiento financiero es la inversión. A diferencia del ahorro, que generalmente se mantiene en cuentas bancarias con bajo rendimiento, invertir el dinero en instrumentos financieros tiene el potencial de generar rendimientos significativamente más altos a lo largo del tiempo. Esto es especialmente importante en un entorno donde la inflación puede erosionar el poder adquisitivo de los ahorros.

Un primer acercamiento para iniciar en el mundo de las inversiones es a través de fondos de inversión colectiva. Estos fondos permiten a los jóvenes diversificar su capital al invertir en una variedad de activos como acciones, bonos y bienes raíces, sin necesidad de contar con grandes sumas de dinero. Según Asobancaria, el 25% de los nuevos inversionistas en Colombia son jóvenes menores de 30 años, lo que evidencia un creciente interés en estas alternativas. Además, los fondos de inversión ofrecen la ventaja de ser administrados por profesionales que tienen conocimientos profundos sobre los mercados, lo que minimiza el riesgo para los inversores novatos.

Otro instrumento que cobra relevancia es el mercado de acciones. Aunque históricamente se considera que invertir en la bolsa de valores es una actividad arriesgada, la rentabilidad promedio a largo plazo de los índices bursátiles suele superar la de los depósitos de ahorro tradicionales. Un estudio de la Bolsa de Valores de Colombia reveló que, en los últimos cinco años, el índice COLCAP ha tenido un rendimiento promedio anual superior al 8%. Los jóvenes profesionales pueden comenzar invirtiendo sumas pequeñas a través de plataformas digitales que permiten fraccionar la compra de acciones, facilitando la entrada a este mundo sin necesidades de capital grandes.

Para aquellos comprometidos con incrementar su educación financiera, existen diversas herramientas que pueden ayudar a tomar decisiones informadas. Plataformas como Robo-advisors, que utilizan algoritmos para gestionar las inversiones de manera automática y a bajo costo, se han popularizado en Colombia, permitiendo a los jóvenes crear portafolios personalizados según su perfil de riesgo. De acuerdo con datos de la Superintendencia Financiera, el uso de estas plataformas ha crecido un 45% en el último año, en parte debido a la comodidad y accesibilidad que ofrecen.

Además de la inversión en instrumentos tradicionales, otra opción que ha ganado popularidad es el crowdfunding, donde los jóvenes pueden aportar pequeñas sumas a proyectos variados y, a cambio, recibir retornos en función del rendimiento de estos proyectos. Este enfoque no solo promueve el crecimiento personal y profesional, sino que también fomenta la comunidad y el desarrollo de ideas innovadoras en el país. En Colombia, plataformas como Chocoramo y Proyectemos han visto un incremento en el número de usuarios interesados en esta modalidad, lo que resalta su viabilidad y atractivo actual.

La diversificación es clave en cualquier estrategia de inversión. Combinar diferentes tipos de activos no solo distribuye el riesgo, sino que también aumenta las oportunidades de rendimiento. Por lo tanto, es recomendable que los jóvenes profesionales construyan un portafolio variado, que incluya acciones, bonos y otros productos financieros que se alineen con sus objetivos a corto y largo plazo. Utilizando un enfoque balanceado, pueden posicionarse para alcanzar una estabilidad financiera que les permita disfrutar de su juventud sin preocupaciones excesivas, sabiendo que están construyendo un futuro más próspero.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Conclusión

En conclusión, las estrategias de ahorro son fundamentales para los jóvenes profesionales en Colombia, quienes enfrentan un contexto económico caracterizado por la inflación y un mercado laboral cambiante. Establecer un presupuesto efectivo y controlar los gastos son las bases para un manejo financiero saludable. Sin embargo, el ahorro por sí solo no es suficiente; la inversión se convierte en un aliado imprescindible para potenciar el crecimiento del patrimonio personal.

Las opciones como fondos de inversión colectiva y el mercado de acciones brindan oportunidades accesibles para aquellos que, a pesar de contar con recursos limitados, desean hacer crecer su dinero de manera inteligente. Además, el uso de plataformas como Robo-advisors y el crowdfunding han democratizado el acceso a las inversiones, permitiendo a los jóvenes diversificar su portafolio y minimizar riesgos. Estas herramientas no solo ofrecen un retorno potencial sobre la inversión, sino que también fomentan un vínculo más fuerte con la economía local y promueven la innovación.

Es vital que los jóvenes profesionales continúen educándose en temas financieros, aprovechando los recursos disponibles para tomar decisiones informadas. A medida que adoptan hábitos de ahorro e inversión sólidos, no solo asegurará su bienestar económico presente, sino que también estarán cimentando un futuro más estable y próspero. En este camino, la planificación y la diversificación serán sus mejores aliadas para alcanzar sus objetivos financieros y hacer frente a los retos del entorno económico colombiano.

Related posts:

La Importancia de la Diversificación de Inversiones para Obtener Resultados Sostenibles

Consejos para Negociar Deudas y Mejorar tu Salud Financiera

Invirtiendo en Educación Financiera: El Camino hacia la Libertad Financiera

Cómo Desarrollar Hábitos Financieros Saludables desde la Adolescencia

Cómo utilizar aplicaciones de finanzas personales para optimizar tu ahorro y presupuesto en Colombia

Tendencias Futuras en Tarjetas de Crédito: Innovaciones y Sostenibilidad

Linda Carter es escritora y experta financiera especializada en finanzas personales y planificación financiera. Con amplia experiencia ayudando a personas a lograr estabilidad financiera y a tomar decisiones informadas, Linda comparte sus conocimientos en nuestra plataforma. Su objetivo es brindar a los lectores consejos prácticos y estrategias para el éxito financiero.